Rozkład jednostajny ciągły

Gęstość prawdopodobieństwa | |

Dystrybuanta | |

| Parametry |

|

|---|---|

| Nośnik |

|

| Gęstość prawdopodobieństwa |

|

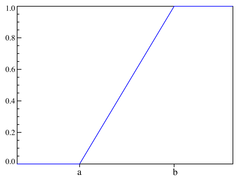

| Dystrybuanta |

|

| Wartość oczekiwana (średnia) |

|

| Mediana |

|

| Moda | każda wartość w przedziale |

| Wariancja |

|

| Współczynnik skośności |

|

| Kurtoza |

|

| Entropia |

|

| Funkcja tworząca momenty |

|

| Funkcja charakterystyczna |

|

![{\displaystyle [a,b]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9c4b788fc5c637e26ee98b45f89a5c08c85f7935)

Rozkład jednostajny (zwany też jednorodnym, równomiernym, prostokątnym albo płaskim) – ciągły rozkład prawdopodobieństwa, dla którego gęstość prawdopodobieństwa w przedziale od, a do b jest stała i różna od zera, a poza nim równa zeru. Istnieje też wersja dyskretna tego rozkładu oraz uogólnienie na dowolne nośniki.

Ponieważ rozkład jest ciągły, nie ma większego znaczenia czy punkty, a i b włączy się do przedziału czy nie. Rozkład jest określony parą parametrów, a i b, takich że b>a.

Podstawiając, a i b wyrażone jako funkcje wartości oczekiwanej i wariancji do wzoru na gęstość prawdopodobieństwa rozkładu jednostajnego powyżej, można ją też zapisać jako:

Zobacz też

- rozkład jednostajny dyskretny

- statystyka

- p

- d

- e

Rozkłady statystyczne

| Rozkłady ciągłe |

|

|---|---|

| Rozkłady dyskretne |

Kontrola autorytatywna (univariate probability distribution):

- Britannica: topic/uniform-distribution-statistics